El Producto Interno Bruto (PIB) de Uruguay registró un crecimiento del 3,1% durante el año 2024. Este desempeño fue inferior a lo anticipado por el Banco Central del Uruguay (BCU), pero estuvo en línea con el crecimiento de 3% pronosticado por cinve. La expansión observada respondió fundamentalmente al efecto rebote posterior a la desaceleración del período anterior, junto con ciertos impulsos sectoriales puntuales. Sin embargo, el dinamismo económico se moderó, significativamente, al finalizar el año, lo que sugiere un agotamiento de los factores (transitorios) que habían impulsado la recuperación de la economía después de la emergencia sanitaria.

Entre los sectores que impulsaron el crecimiento del año 2024 se destaca el comportamiento del sector agropecuario, que registró un rebote que supuso una expansión promedio anual del 11%. Este crecimiento estuvo explicado, principalmente, por la recuperación de los cultivos de verano, en especial la soja. El sector energético, por su parte, creció 20% en 2024, revirtiendo la caída del año anterior, cuando la generación hidroeléctrica se vio afectada por la sequía y debió compensarse mediante el mayor uso de combustibles fósiles.

La actividad comercial y la producción industrial mostraron un crecimiento del 3% anual. En el caso del comercio, incidió positivamente una mayor comercialización de soja y combustibles, además de una recuperación en los servicios vinculados a hoteles y restaurantes, en parte por la caída del turismo emisivo hacia Argentina. A nivel industrial, el crecimiento se debió, principalmente, a la entrada en funcionamiento de la segunda planta de celulosa la empresa UPM, que logró compensar con creces la menor actividad de la refinería de ANCAP, detenida hasta abril del año pasado. Por el contrario, el sector de la construcción mostró una caída del 1,6%, en buena medida, reflejando la finalización de las obras del Ferrocarril Central.

Desde el enfoque de la demanda, las exportaciones crecieron 8%, impulsadas por el aumento en las ventas de soja y celulosa, en particular, por la reapertura de la planta de UPM. El consumo privado registró un crecimiento del 1,7%, en línea con la mejora en los ingresos de los hogares, pero creciendo por debajo de la tasa de expansión del PIB. Por su parte, el consumo del sector público aumentó 2%, mientras que la inversión en activos fijos cayó 1,3%, reflejando la finalización de grandes proyectos de infraestructura.

Las proyecciones de cinve para el bienio 2025-2026 muestran una moderación en el ritmo de crecimiento económico. En 2025, se espera que el PIB crezca 2,4% y, de no mediar impulsos adicionales, la economía en 2026 presentaría un crecimiento esperado algo inferior, próximo al 2%.

A pesar del repunte de la economía argentina, las perspectivas para la economía brasilera indican un crecimiento moderado, por debajo del pronosticado para Uruguay, el escenario externo es adverso e introduce elevados niveles de incertidumbre. La reconfiguración del orden comercial internacional, marcada por un resurgimiento del proteccionismo en Estados Unidos y tensiones geopolíticas y comerciales globales, plantea riesgos relevantes para economías pequeñas y abiertas como la uruguaya.

Más allá del efecto rebote en la industria derivado de la reactivación de la refinería de ANCAP, no se prevén impulsos extraordinarios que potencien, de forma significativa, el crecimiento económico. A esto se suman los efectos de lo que podría derivar de la aplicación de una política monetaria más contractiva, que introduciría un factor de freno adicional sobre el comportamiento del nivel general de actividad. Además, las tensiones en el frente fiscal, derivadas del abultado déficit público que hereda la nueva administración, podrían configurar un escenario aún más moderado en materia de crecimiento.

El contexto regional y el magro crecimiento reciente de Uruguay

En el último quinquenio, la economía uruguaya creció a una tasa del 1,3% anual. Si se compara este guarismo con el desempeño del PIB de las economías del MERCOSUR y Chile, que en el periodo considerado sufrieron, también, los efectos de shocks negativos como la irrupción de la pandemia y el importante déficit hídrico seguido por la sequía, se encuentran diferencias apreciables. Argentina es, sin duda, el país que menos ha crecido en los últimos cinco años (0,3%). Chile, Brasil y Paraguay han logrado en el período alcanzar tasas de crecimiento promedio anual del 2%, 2,2 % y 2,5%, respectivamente. Estos resultados indican que, habiendo enfrentado situaciones adversas comunes a toda la región, las economías de Argentina y Uruguay registraron menores niveles de crecimiento. La más razonable en este caso es conjeturar que en este comportamiento han operado factores específicos que afectaron de manera diferente a cada una de las economías de la región.

Cuadro 1. Tasas de crecimiento anuales del PIB a precios constantes

Fuente: Banco Central de Brasil, Banco Central de Chile, Banco Central de Paraguay, Banco Central de Uruguay e INDEC (Argentina).

Nota: Las tasas de crecimiento proyectadas para 2025 son tomadas del consenso de analistas. En el caso de Uruguay se toma la proyección realizada por cinve.

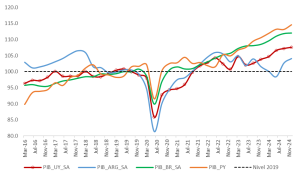

En un quinquenio atravesado por shocks negativos generalizados, como la irrupción del COVID-19 y las sequías, al finalizar 2024, la totalidad de los países considerados, incluido Argentina, lograron superar los niveles de PIB previos a la pandemia. En 2024 el PIB de Brasil se ubicó 11% por encima del nivel pre-pandemia, mientras que en el caso de Paraguay la trayectoria del nivel de actividad en el quinquenio implicó un PIB 13% superior al registrado en el año 2019. La expansión del PIB en Uruguay, implicó que la actividad económica se situara en 2024 6,5% por sobre los niveles pre-pandemia. La recesión por la que ha atravesado la economía argentina el año pasado, determinó que al finalizar 2024, el PIB sea similar al de 2019 (tan solo 1% mayor).

Por otro lado, a la salida de la crisis sanitaria, en especial a partir del año 2022, Brasil y Paraguay lograron consolidar mayores niveles de actividad y un crecimiento sustancialmente más vigoroso que el registrado en Uruguay.

Gráfico 1. Evolución del PIB de Argentina, Brasil, Paraguay y Uruguay (2016-2024)

Índices desestacionalizados Base 2019=100

Fuente: Datos publicados por Banco Central de Brasil, Banco Central de Uruguay, INDEC Argentina). En el caso de Paraguay los datos fueron desestacionalizados a partir de información del Banco Central de Paraguay.

Las perspectivas para 2025 indican las expectativas de crecimiento en Brasil, Chile y Uruguay se ubican un escalón más abajo que en el caso de Paraguay, con expansiones esperadas del PIB del orden del 2% anual. En Paraguay y Argentina se esperan crecimientos considerablemente más elevados. En el caso de Argentina, el crecimiento en 2025 estará dominado por un efecto “rebote”, luego de la abrupta caída del PIB que tuvo lugar entre el último trimestre de 2023 y los dos primeros trimestres del año pasado.

De acuerdo a estas proyecciones, los países del MERCOSUR crecerían en promedio el 2,7% en 2025, por lo que el crecimiento esperado de Uruguay se ubicaría algo por debajo del promedio regional.

En síntesis

Los factores que impulsaron el crecimiento reciente en Uruguay no estarán presentes en 2025, por lo que darían lugar a un modesto crecimiento del 2,4%.

El año 2025 enfrenta riesgos que pueden afectar negativamente a la actividad económica en Uruguay. Las perspectivas de crecimiento a nivel global y regional se vienen revisando a la baja y pueden moderarse aún más una vez que se vayan conociendo los efectos concretos que van teniendo las medidas proteccionistas que acaba de adoptar la administración del Presidente Trump. El previsible enlentecimiento del crecimiento en China, nuestro principal socio comercial, y los desafíos macroeconómicos que está enfrentado Brasil, configuran un escenario desafiante para el presente año. En definitiva, la incertidumbre que se ha instalado a nivel global, probablemente, impactará negativamente sobre la economía uruguaya.

La agenda dada a conocer recientemente por el equipo económico del nuevo gobierno incluye generar estímulos para mejorar la competitividad e impulsos para la inversión privada y pública. Entre las prioridades gubernamentales que podrían contribuir a estimular el crecimiento económico se encuentra la mejora del acceso al riego para la producción agropecuaria, la concreción de inversiones para mitigar los riesgos de desabastecimiento de agua potable para los habitantes del Área Metropolitana de Montevideo, la concreción de proyectos de saneamiento en el interior del país y el desarrollo de iniciativas para fortalecer el sistema de transporte público urbano y suburbano.

La rapidez con que se pongan en marcha iniciativas que impulsen la inversión pública y que estimulen la inversión privada serán determinantes a la hora de evaluar las posibilidades de alcanzar niveles de crecimiento más elevados. De tener éxito, la agenda de crecimiento dada a conocer por el nuevo gobierno podría contribuir a mejorar las perspectivas de crecimiento, teniendo como objetivo de referencia alcanzar tasas de expansión del PIB al menos alineadas con el crecimiento potencial de la economía uruguaya (2,5%).