Carlos Grau Pérez

Fernando Lorenzo

Gustavo Viñales

Entre los múltiples argumentos que pueden esgrimirse para justificar la necesidad de introducir ajustes en el diseño del Impuesto al Valor Agregado (IVA) vigente en Uruguay, se encuentra el objetivo de corregir los efectos negativos que tiene este tributo sobre la distribución del ingreso (después del pago de impuestos). Las consideraciones distributivas surgen de reconocer que los impuestos, además de constituir una fuente de ingresos para financiar el gasto público, constituyen un importante instrumento de política pública, por medio del cual el sistema político pone en práctica una determinada concepción de la justicia distributiva.

Obviamente, las controversias en torno al impacto distributivo de los impuestos son alimentadas, y condicionadas, tanto por intereses económicos particulares de sectores de la sociedad, en general de aquéllos que tienen mayores recursos para expresar sus puntos de vista, como por la existencia de discrepancias acerca de qué se entiende por justicia distributiva (equidad).

Buena parte de los intercambios de argumentos, a favor y en contra, que se plantean hoy en nuestro país acerca del “IVA Personalizado” son un claro reflejo de la relevancia del tema y de la importancia que tiene referirse, con la mayor precisión posible, a los conceptos que suelen manejarse en la discusión pública sobre estas temáticas.

En este sentido, desde una perspectiva fundada en la equidad distributiva, corresponde precisar que las controversias no deberían plantearse en términos de la conveniencia y oportunidad de transitar desde un IVA no personalizado hacia uno personalizado. El centro de la cuestión habría que ubicarlo en la forma de “personalización” que se encuentra implícita en el actual diseño del tributo y en el tipo de adecuaciones que habría que introducir en el modo de categorización o “personalización” ya existente, si es que se aspira a mitigar sus efectos distributivos negativos. Esto es especialmente importante, ya que la identificación de los cambios necesarios para lograr un determinado objetivo depende, tanto del punto de partida, como del destino al que se quiere llegar.

Impuestos: justicia y equidad distributiva

Para evaluar la estructura de un sistema tributario, o un impuesto en particular, se requiere definir los principios o atributos que se consideran deseables. Ya Confucio, 500 años antes de Cristo, estableció una propuesta al respecto. En el listado de los principios considerados como deseables, la distribución justa de la carga tributaria es uno de los que concitan mayor apoyo. Sin embargo, aunque exista acuerdo en dotar de justicia a la distribución de la carga tributaria, no lo hay a la hora de definir qué se entiende por justicia: “todo el mundo está de acuerdo en que la fiscalidad debe tratar a los contribuyentes de forma equitativa, pero no se ponen de acuerdo sobre lo que se considera un trato equitativo”. (1)

Los debates acerca de la justicia tributaria presentan dos importantes dificultades, que vuelven especialmente complejas las discusiones. A la nada sencilla tarea de determinar el alcance de lo que se entiende justo, se suma la incertidumbre acerca de las consecuencias de los diferentes diseños tributarios. Muchas veces se comete el error de considerar la incidencia legal de los impuestos, cuando lo que debería considerarse es el impacto que efectivamente van a tener, es decir la incidencia económica de los mismos. No debe perderse de vista que el legislador propone y el mercado dispone, ya que la determinación de quién paga en última instancia los tributos depende de la capacidad de traslación del impuesto, sea ésta hacia atrás o hacia adelante. La capacidad de traslación depende del poder de mercado de los agentes económicos involucrados en cada caso, que se traduce en las características de la oferta y la demanda en los diferentes mercados de la economía.

En el siglo XVIII, Adam Smith propuso un conjunto de atributos que deberían guiar el diseño de una estructura tributaria, estableciendo como uno de éstos, que los ciudadanos que disfrutan de la protección del Estado deberían contribuir a su sostenimiento, debiéndose establecer el monto de los aportes de cada contribuyente como proporción de su renta (ingreso). Smith puso así la semilla de lo que, con el tiempo, se estableció como impuesto a la renta de las personas físicas.

Actualmente, es ampliamente aceptado por la teoría moderna de las finanzas públicas que en la definición de la distribución de la carga tributaria se debe tener en cuenta lo planteado por Smith de que esta debería aumentar pari passu con la renta del contribuyente. En la práctica, se suele dar un paso más en la determinación de la relación deseable entre monto del impuesto a pagar y el ingreso del contribuyente, basado en definiciones de progresividad y regresividad. En la medida en que estos conceptos no forman parte del lenguaje cotidiano, más adelante se precisa el alcance de los mismos.

Existe un aspecto que no debería soslayarse cuando se evalúan políticas públicas: la presencia de juicios de valor que condicionan los análisis. Éstos están presentes de manera explícita o implícita en la evaluación de los instrumentos tributarios, como lo es determinar si la carga de un impuesto se distribuye de manera justa o equitativa. No ocurre lo mismo cuando se dice que la velocidad de aceleración con la que cae un objeto sobre la tierra en el vacío es de 9,8 metros por segundo. En este caso, detrás de la afirmación no hay un juicio de valor. En cambio, cuando se hace referencia a que tal o cual política pública mejora el bienestar social, o si una medida representa un aporte en favor de la justicia distributiva, hay siempre detrás un juicio de valor.

El criterio de equidad horizontal dice que dos sujetos en idéntica situación deben soportar iguales cargas de impuestos. Este criterio, se complementa con el de equidad vertical, que refiere a que dos personas en situaciones distintas deben soportar cantidades distintas de impuestos.

Si se utilizan los ingresos como indicador del nivel de bienestar de un individuo, este criterito lleva a definir impuestos proporcionales, progresivos o regresivos. Cuando se hace referencia a un sistema tributario progresivo se indica, en última instancia, que soportan más carga de impuestos quienes tienen más capacidad contributiva (mayores ingresos o patrimonio superior). Si ocurre lo contrario, se habla de un sistema tributario regresivo, donde soportan la mayor carga tributaria quienes tienen menor capacidad contributiva.

Más precisamente, se dice que un impuesto es progresivo cuando la carga tributaria resultante representa un porcentaje del ingreso que crece más que proporcionalmente con el nivel de ingreso del contribuyente. (2) Por ejemplo, si se estableciera un impuesto del 10% sobre todos los ingresos de las personas, la carga tributaria de los contribuyentes crecería con el ingreso, pero en forma proporcional, por tanto, no sería un impuesto progresivo. (3)

Regresividad y “personalización” del IVA

El formato tradicional del IVA es inherentemente regresivo. ¿Por qué? El IVA grava el consumo, por tanto, el sentido común y la evidencia empírica muestran que la carga impositiva representa una proporción menor del ingreso de los hogares a medida que éste aumenta. Lo mismo puede expresarse diciendo que el ahorro de los hogares crece a medida que aumenta su ingreso. Esta es una de las principales regularidades que se observan en los comportamientos de ahorro (consumo) en las economías modernas.

En el caso de Uruguay, según la última Encuesta de Gastos e Ingresos de los Hogares realizada por el Instituto Nacional de Estadística (INE), el 10% de los hogares de menores ingresos (decil 1) consume en promedio 12% por encima de su ingreso, es decir que parte de su gasto de consumo lo financian con endeudamiento crónico. En el otro extremo, el 10% de los hogares de mayor ingreso (decil 10) consume el 72% de sus ingresos, es decir ahorra en promedio el 28%.

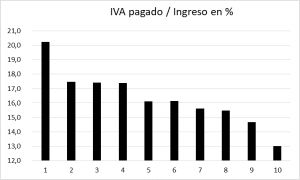

Como consecuencia, a mayor ingreso, menor es el porcentaje de éste que representa la base imponible del IVA (consumo). Si se considera una tasa del 22% para todos los bienes y servicios, el porcentaje del ingreso que los hogares más pobres destinarían al pago del IVA se ubicaría 55% por encima del correspondiente a los hogares de mayor ingreso. En el Gráfico 1 se ilustra como disminuye la carga por concepto de IVA en este caso hipotético, expresando el pago del impuesto como porcentaje del ingreso (tasa efectiva en relación al ingreso), lo que indica la regresividad del impuesto.

Si en lugar de considerar la tasa del 22% para todos los bienes y servicios, se considerara la existencia de bienes y servicios gravados con la tasa mínima y con las exoneraciones vigentes, la situación no se revierte, sino que empeora. Esto es lo que explica que el IVA sea un impuesto regresivo, ya sea que se considere o no la existencia de la tasa mínima y las exoneraciones. Esta regresividad impacta fuertemente en la distribución de la carga impositiva en nuestro país. La entidad de los efectos distributivos regresivos del tributo se ve amplificada debido a que el IVA representa cerca de la mitad de la recaudación total que realiza la Dirección General Impositiva (DGI).

Gráfico1

Tasas efectivas del IVA en relación al ingreso, asumiendo alícuota uniforme del 22%

Por deciles de ingreso, en porcentajes

Fuente: Elaboración propia a partir de datos de la Encuesta Nacional de Gastos e Ingresos de los Hogares (2016-2017) del INE.

En ausencia total de “personalización”, la tasa de IVA sobre el gasto (tasa efectiva en relación al consumo) sería la misma para todos los hogares. Para que esto ocurriera, la tasa debería ser aplicada de manera uniforme sobre la totalidad de la canasta de bienes y servicios. En este caso, el diseño IVA no tendría componentes explícitos, ni tampoco implícitos, de “personalización” y, en ausencia de evasión, la tasa efectiva en relación al consumo (no al ingreso) sería idéntica para todos los hogares.

A pesar de la ausencia absoluta de “personalización”, en este caso, el IVA tendría efectos regresivos sobre la distribución del ingreso, debido a que quienes gastan una proporción mayor de sus ingresos en compras de bienes y servicios gravados por el IVA, pagarían una tasa efectiva sobre los ingresos claramente superior a la de aquéllos que ahorran proporciones mayores de sus ingresos.

Como existen exoneraciones o alícuotas diferenciales del IVA para ciertos bienes y servicios, como ocurre en nuestro país en la actualidad, los hogares gastan más en términos relativos en bienes exonerados y tienen una menor tasa efectiva de IVA, expresada como porcentaje del gasto en consumo. Esto implica que la heterogeneidad en las estructuras del consumo entre grupos socio-económicos, cuando se combina con la presencia de tasas diferenciales del tributo, generan disparidades en las tasas efectivas en relación al consumo, las que pueden interpretarse como una forma de “personalización”.

Otro factor que puede diferenciar la tasa efectiva del IVA entre consumidores es el medio de pago empleado, ya que quienes utilicen medios electrónicos pagan una tasa efectiva menor. Del mismo modo, los consumidores que realizan sus compras con la Tarjeta Uruguay Social (o tuapp) tienen una exoneración total del IVA por una parte de sus gastos y, por ende, la utilización de este medio de pago les genera beneficios en términos de menores tasas efectivas sobre el gasto en consumo.

En la medida en que, en la actualidad, la tasa del IVA sobre el gasto en consumo que paga cada grupo de consumidores depende de determinados atributos de los contribuyentes, se puede afirmar que ya estamos frente a una forma de “IVA Personalizado”.

Desde el punto de vista de la equidad distributiva, corresponde preguntarse, entonces, qué fundamentos existen y que resultados se obtienen en Uruguay con la actual forma de “personalización”, considerando la existencia de tasas diferentes, la disminución del IVA correspondiente a pagos con medios electrónicos, los beneficios que tienen aquéllos que abonan con tarjetas de crédito algunos servicios vinculados al turismo (gastronómicos, arrendamiento de vehículos sin chofer y servicios de intermediación en el arrendamiento de inmuebles) y la exoneración del impuesto para las compras realizadas con la Tarjera Uruguay Social.

Exoneraciones y excepciones al régimen general (“pesca de arrastre”)

La existencia de tasas legales o constitucionales de IVA diferentes para determinados bienes y servicios se puede fundamentar a partir de dos argumentos. Por un lado, por considerar la reducción de tasas del IVA una herramienta para reducir la regresividad inherente a este tributo. Por otro lado, por la necesidad de contemplar la existencia de efectos externos derivados del consumo de determinados bienes y servicios, que generan un efecto positivo sobre terceras personas.

Como forma de atenuar la regresividad inherente al IVA se suele recurrir, Uruguay no es una excepción, a la aplicación de tasas reducidas (exoneración 0% y tasa mínima 10%) para aquellos bienes y servicios que tienen una alta incidencia en la estructura de gasto de los hogares de menores ingresos o recurriendo a otros criterios que responden a un supuesto interés general. Este tratamiento tributario diferencial para algunos bienes y servicios genera una pérdida de recaudación (gasto tributario). Esta renuncia fiscal se traduce en un incremento del ingreso disponible de los hogares de menores ingresos, aunque al tratarse de un tratamiento universal, termina favoreciendo, también, a los sectores de más altos ingresos.

La estrategia de fijar tasas reducidas a los bienes y servicios con alta incidencia en los hogares de menores ingresos se puede comparar con la “pesca de arrastre”, “la que es catalogada como una de las formas de pesca menos selectivas que existen, ya que captura todo lo que va encontrando durante el proceso de arrastre”. De igual manera que la presencia de capturas accidentales es inherente a la “pesca de arrastre”, la renuncia fiscal que favorece a sectores de altos ingresos es inherente al uso universal de tasas reducidas para determinados bienes y servicios. Estudios realizados en el pasado acerca de la distribución del beneficio generado por la reducción de tasas del IVA mostraban que los que se benefician, en mayor medida, son los hogares de mayor ingreso. (4)

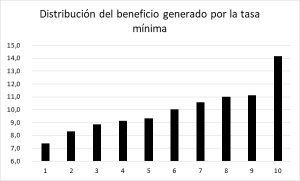

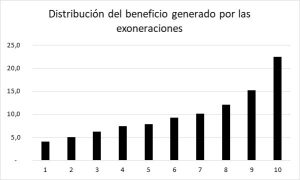

El procesamiento de los datos de la Encuesta Nacional de Gastos e Ingresos de los Hogares (2016-2017) confirma el mismo resultado. Del mismo surge que el beneficio generado, tanto por la aplicación de la tasa mínima del IVA, como por las exoneraciones, beneficia en mayor medida a los hogares de mayores ingresos.

En el Gráfico 2a se puede apreciar que del total de los beneficios que genera la tasa mínima, el 7,4% corresponde al 10% de los hogares más pobres (decil 1), mientras que el 14,2% beneficia a los hogares de mayor ingreso (decil 10). En el caso de las exoneraciones, estos porcentajes son, respectivamente, del 4,1% y el 22,5% (Gráfico 2b).

La evidencia analizada muestra que, en Uruguay, la estrategia de intentar mitigar los efectos distributivos negativos del IVA a través de la aplicación de exoneraciones y tasas reducidas termina beneficiando a los hogares de mayores ingresos, por lo que la “personalización” implícita en este tipo de estrategias no hace más que exacerbar la regresividad del impuesto.

Gráfico 2a. Distribución de beneficios de la renuncia fiscal por la tasa mínima del IVA

Por deciles de ingreso

Gráfico 2b. Distribución de beneficios de la renuncia fiscal por exoneraciones del IVA

Por deciles de ingreso, en porcentajes

Fuente: Elaboración propia a partir de datos de la Encuesta Nacional de Gastos e Ingresos de los Hogares (2016-2017) del INE.

Fuente: Elaboración propia a partir de datos de la Encuesta Nacional de Gastos e Ingresos de los Hogares (2016-2017) del INE.

La concentración del beneficio fiscal en hogares de mayor ingreso va de la mano de la concentración que se observa en la distribución del consumo total. Mientras que al 10% de los hogares de menor ingreso le corresponde el 5,7% del consumo total, al 10% de los de mayor ingreso le corresponde el 17,5%. No obstante, la distribución de la carga del IVA entre los hogares, también, depende de la elección de bienes y servicios a los que se les aplica tasas reducidas.

Los problemas derivados de aplicar estrategias “pesca de arrastre” se pueden ver amplificados por la posibilidad de que no se elijan adecuadamente los bienes y servicios a los que se les asigna un tratamiento tributario preferencial.

En un estudio realizado en CINVE a partir del procesamiento de los datos de la Encuesta Nacional de Gastos e Ingresos de los Hogares (1982-1983) se afirmaba, “si las tasas que tributan los distintos bienes y servicios fuera establecida únicamente en base a consideraciones distributivas, los bienes de primera necesidad se encontrarían exonerados y los bienes de lujo gravados a la tasa básica, quedando la tasa mínima para alguna categoría intermedia entre ambos extremos”.(5) Empleando la habitual clasificación económica de los bienes en función a su sensibilidad (elasticidad) a los niveles de ingreso de los hogares, en el mencionado trabajo se afirmaba que “resulta llamativo que la clasificación de 60% de los productos considerados no coincida con la que indica el criterio basado en la distribución”.

Después de la realización de dicho estudio, existieron cambios en la definición de los bienes y servicios a los que se les aplica una tasa reducida, además de que pueden haberse modificado las pautas de consumo de los hogares. Esto hace que no pueda afirmarse que la situación actual sea la misma. De hecho, el problema puede haber mejorado o empeorado.

En cualquier caso, la unificación de tasas del IVA resolvería los dos problemas que genera la “pesca de arrastre”, por un lado, eliminaría el gasto tributario que favorece a los sectores de mayor ingreso y, por otro lado, evitaría los problemas asociados a una inadecuada elección de los bienes y servicios a los que se decide aplicar un tratamiento tributario diferente.

Pagos electrónicos y beneficios a servicios turísticos

La minimización de la brecha tributaria, entendida como la diferencia entre la recaudación potencial y la real, forma parte de los objetivos de toda administración tributaria. Uno de los determinantes de la magnitud de la brecha tributaria es la evasión. Existen diferentes herramientas a emplear de manera de promover el planteo bíblico de que “para el César lo que es del César”.

La Ley de Inclusión Financiera del año 2014 habilitó a que las ventas que se cobren en un único pago con tarjetas de débito o instrumentos de dinero electrónico, tengan una rebaja permanente de 2 puntos porcentuales del IVA, pudiendo el Poder Ejecutivo establecer una rebaja adicional de hasta otros 2 puntos porcentuales. Esta opción se hizo efectiva en el año 2017 y estuvo vigente hasta su eliminación en el año 2020. El objetivo de la medida fue incentivar el uso de medios electrónicos de pago como forma de reducir la evasión.

Téngase, en cuenta que la renuncia fiscal generada por la reducción de los 2 puntos porcentuales del IVA en el año 2022 (último dato disponible) fue equivalente a 106 millones de dólares.

A diez años de su implementación, y desde una perspectiva de sus efectos distributivos, debería reevaluarse la conveniencia de mantener esta norma, sobre todo teniendo en cuenta su potencial impacto regresivo, en la medida en que la conjetura más razonable es que el uso de medios electrónicos de pago es más frecuente en los hogares de ingresos medios y altos.

En la misma dirección, con la aprobación de a la Ley 17.934, que entró en vigencia en enero de 2006, se estableció la reducción de 9 puntos porcentuales en la tasa del IVA aplicable a operaciones de compra con tarjeta de crédito de servicios vinculados al turismo entre los que se destacan los gastronómicos, arrendamiento de vehículos sin chofer y servicios de intermediación en el arrendamiento de inmuebles. Entre los fundamentos de la norma se establece: “la medida que se reglamenta representa un incentivo a la formalización de ciertos sectores de la actividad económica donde se verifican altos índices de informalidad”. En el año 2022, la renuncia fiscal de esta medida alcanzó los 51 millones de dólares.

Es indudable que el beneficio del IVA reducido ha representado un estímulo para los usuarios residentes de servicios turísticos que pagan con tarjetas de crédito, pero desde el punto de vista de la equidad distributiva difícilmente pueda desconocerse que esta medida tiende a exacerbar la regresividad del tributo.

Tarjeta Uruguay Social

En el año 2006, en el marco del Programa Uruguay Social, se estableció que los beneficiarios del mismo recibieran una transferencia monetaria mediante una tarjeta magnética. El objetivo en este caso, era dar acceso a productos de la canasta básica a los sectores con mayor vulnerabilidad socio-económica.

Para los bienes adquiridos con la Tarjeta Uruguay Social en el año 2012 se aprobó una norma que preveía un descuento total del IVA que se efectiviza al momento de la compra (Artículo 9 de la Ley 18.910). Esto quiere decir que el usuario no tiene que hacer ninguna gestión de devolución del IVA incorporado en sus compras. Esto es particularmente importante en la medida en que evita que la gestión de la devolución del IVA se transforme en una barrera de acceso para la percepción del beneficio de la exoneración.

A partir de 2022, se producen algunos cambios en la implementación de este beneficio. Los beneficiarios de Asignaciones Familiares – Plan de Equidad (AFAM-PE) podrán optar por cobrar su prestación mensual a través de la plataforma tuapp, accediendo al descuento total del IVA en las compras de bienes y servicios abonadas a través de esta plataforma. (6) Adicionalmente, quienes elijan cobrar la prestación de AFAM-PE a través de tuapp, tendrán la opción de recargar hasta 2.000 pesos mensuales, los que también serán pasibles del descuento del IVA. La renuncia fiscal resultante de esta exoneración ascendió en 2022 a 24 millones de dólares.

Esta forma de “personalización” del IVA ha sido diseñada para alcanzar objetivos distributivos explícitos. En la base misma de esta medida se encuentra la deliberada intención de abatir la tasa efectiva del IVA sobre el gasto de consumo y sobre el ingreso de los hogares beneficiarios. Esta iniciativa puede tomarse como referencia para avanzar hacia otras modalidades de “personalización” que contribuyan a mitigar los efectos regresivos del principal impuesto que existe en Uruguay.

La del estribo

En un mundo en que las transformaciones son la regla y no la excepción, lo permanente en los sistemas tributarios modernos debe ser el cambio y la necesidad continua de adecuación.

En nuestro país el IVA es responsable de la mitad de la recaudación total de la DGI. Siendo el principal impuesto desde la perspectiva recaudatoria, el análisis riguroso de sus efectos se convierte en una pieza clave de la evaluación de nuestro sistema tributario, sin perder de vista, por cierto, que este tributo forma parte de una estructura impositiva que lo condiciona y a la que condiciona.

El cambio tecnológico configura una amenaza que potencia las termitas fiscales, pero también representa una oportunidad. Diseños impositivos que se consideraban inviables hace tan sólo pocos años atrás, hoy, como consecuencia de los avances en las tecnologías de la información, pasaron a ser posibles a partir de soluciones simples. No hace tanto, cuando se diseñó el actual IRPF, fue necesario superar lo que algunos consideraban que hacía inviable su implementación: la necesaria acumulación de la información relativa a todas las rentas derivadas del trabajo o del capital de cada contribuyente. Hoy todos saben lo que finalmente sucedió.

Para quienes entienden necesario que la política fiscal, en particular el sistema impositivo, mejore la desigual distribución del ingreso que determina el mercado, se hace necesario modificar el actual diseño del IVA.

Como ya se mencionó, un IVA con tasa única resultaría regresivo, ya que grava con la misma intensidad un porcentaje del ingreso que disminuye cuando éste aumenta. Como muestra de que a veces el camino al infierno está empedrado de buenas intenciones, se puede mencionar que es habitual que los países determinen exoneraciones o tasas reducidas de IVA para algunos bienes y servicios de primera necesidad. La evidencia internacional muestra que quienes se apropian mayoritariamente de este beneficio son los contribuyentes de mayor ingreso.

La TUS o tuapp constituye una aplicación parcial de “IVA Personalizado” que tiene la virtud de beneficiar a quién se busca beneficiar, sin generar derrames costosos de recursos (no buscados) de gasto tributario. No obstante, la valoración positiva que desde el punto de vista distributivo puede hacerse de la renuncia fiscal que genera la TUS contrasta con las pérdidas de recaudación vinculadas al pago con tarjeta de débito y de crédito, que se encuentra estipulada en la normativa vigente y que acaba de extenderse por un año más.

Cuadro 3. Gasto Tributario vinculado a pagos con medios electrónicos

En millones de dólares

Fuente: DGI: Informe de Gasto Tributario (2024)

No se le escapa a nadie que el objetivo de establecer estas renuncias fiscales no obedeció a un objetivo distributivo, sino que estuvo motivada por razones de eficiencia recaudatoria, que obviamente merecen ser tenidas en cuenta. Lo que corresponde, en todo caso, es interrogarse acerca de la pertinencia de que este mecanismo siga vigente, incluso, considerando motivaciones recaudatorias.

El contenido de esta nota deja en evidencia la necesidad de realizar ajustes en el IVA y, además, deja entrever algunas de las direcciones sobre las que se debería avanzar. En particular, si se pretende reducir la carga tributaria que pesa sobre los bolsillos de los hogares de menores ingresos.

Vale la pena considerar que a veces parece que el peligro está en dar un paso, cuando el verdadero peligro es no darlo.

_______________

(1) Murphy, L & Nagel, T; (2002): “The Myth of Ownership: Taxes and Justicie”, Oxford University Press.

(2) Una posible forma de justificar esta proposición está basada en el argumento de igualación del valor absoluto del sacrificio de los contribuyentes. Asumiendo que la utilidad marginal del ingreso es decreciente, un mismo sacrificio implica una carga tributaria mayor para los contribuyentes de mayor ingreso.

(3) En 1799 el Parlamento Británico crea el primer impuesto progresivo de la era moderna. Este impuesto exoneraba a las personas de menores ingresos e imponía tasas crecientes sobre franjas de ingresos, llegando a un valor máximo del 10%.

(4) Recaudar no basta. Los impuestos como instrumento de desarrollo. BID 2013.

(5) Bisogno, M. & Grau-Pérez, C; (1989): “Tributación Indirecta y Distribución del Ingreso”. Revista SUMA (CINVE).

(6) La plataforma Tuapp es una billetera electrónica que convierte el celular en un medio de compra sin necesidad de disponer de efectivo en el momento.