Los proyectos de inversión de UPM y las PPP amortiguan el impacto recesivo de la pandemia

El proceso de recuperación de la actividad económica iniciado en el tercer trimestre de 2020, cuando se observó una expansión del Producto Interno Bruto (PIB) en términos desestacionalizados del 8,9%, y que había mostrado signos de enlentecimiento ya en el cuarto trimestre del año pasado, se frenó en el primero de 2021. En términos desestacionalizados, el nivel general de actividad económica se contrajo 0,9% en 2021-I versus 2020-IV, alejándose de los valores del PIB previos al inicio de la pandemia en Uruguay.

Los sectores de actividad que se han visto más afectados desde el comienzo de la pandemia por las distorsiones provocadas por la emergencia sanitaria, son los que continuaron enfrentando las mayores dificultades durante el primer trimestre del año en curso.

Principales factores explicativos

Pueden identificarse tres factores de carácter macroeconómico que están incidiendo en la trayectoria observada en el nivel general de actividad.

En primer lugar, se asiste a una contracción “por el lado de la oferta”, ligada a las restricciones a la movilidad interna e internacional. Si bien el gobierno ha decidido no adoptar medidas de “lockdown” (cierre general de actividades), a diferencia de numerosos países en la región y en el mundo, distintos sectores han debido reducir total, o parcialmente, sus actividades (desde espectáculos artísticos, clubes deportivos, hasta actividades de turismo, por la imposibilidad de arribo de visitantes provenientes del exterior).

En segundo lugar, se ha consolidado una contracción “por el lado de la demanda” interna. Al aumento del desempleo abierto en estos meses (en particular, en el último trimestre) hay que incorporar el impacto de las situaciones de desempleo parcial, que se asocian, también, a la caída de los ingresos familiares. La contracción del salario real (por hora) afecta a todas las categorías de ocupados, representando una caída del 2,3% respecto a los registros correspondientes al primer trimestre de 2020. A la dinámica contractiva que ha predominado en el mercado de trabajo, que se traduce en una reducción de los ingresos familiares, habría que agregar la retracción del consumo privado provocada por la levada incertidumbre sobre el horizonte en que se superaría la crisis (ahorro precautorio).

Aunque no se ha logrado revertir la fuerte caída de los servicios vinculados al mercado interno y al turismo receptivo, cabe mencionar excepciones a este panorama general, las actividades vinculadas a las Tecnologías de la Información, servicios de datos, etc., para las que se han generado condiciones muy propicias para mantener y aumentar su actividad.

En tercer lugar, hay que tener en cuenta un factor que juega en sentido contrario, y que tiene relación con la muy buena situación internacional y con la creciente demanda externa por productos uruguayos. La mejora en el contexto internacional ha incidido en que una amplia variedad de rubros agroexportadores haya registrado un importante crecimiento. En algunos sub-sectores la producción no ha crecido por razones vinculadas a factores climáticos. En general, las actividades agropecuarias no sólo han aumentado fuertemente los volúmenes de producción, sino que, además, presentan crecimientos muy relevantes en su rentabilidad, por la adición de menores costos internos y por la mejora de los precios internacionales de los commodities. Téngase en cuenta, no obstante, que a corto plazo la expansión de la mayoría de las actividades agropecuarias tiene escaso impacto directo sobre la generación de empleo.

La situación depresiva que enfrenta un importante número de actividades, fundamentalmente aquellas que dependen de la demanda interna, explica la debilidad que se vienen observando en los indicadores del mercado de trabajo. En particular, el empleo enfrenta dificultades para retornar a los niveles previos a la pandemia.

Un aporte clave desde el sector de la construcción

La trayectoria reciente del PIB ha estado determinada por el comportamiento de la construcción, que ha sido una de las actividades que ha logrado mantener un dinamismo productivo importante, impulsada por los avances en las obras de la segunda planta de celulosa de la empresa UPM y por los proyectos de inversión pública (infraestructuras viales y educativas, y las obras de construcción del Ferrocarril Central) que se vienen desarrollando bajo la modalidad de participación público-privada (PPP). La construcción de estas obras significa un aporte muy relevante para la inversión bruta interna fija, que durante el año 2020, y en lo que va de 2021, se ha comportado de un modo inédito, si se establece una comparación con lo que suele ocurrir con esta variable en ocasiones en que la economía uruguaya ingresa en una fase recesiva.

A pesar del natural enlentecimiento en la ejecución de las obras provocado por la irrupción de la pandemia, en el año 2020 la reducción de la actividad de la construcción (-5,9%) estuvo totalmente alineada con el comportamiento del PIB. Las estimaciones realizadas por cinve indican que sin los proyectos PPP[1], y sin el aporte que ha significado la construcción de la nueva planta de UPM, la contracción del sector habría implicado una caída, considerablemente, superior del PIB.

No debe perderse de vista, por otra parte, que durante el periodo comprendido entre 2020 y 2022 las erogaciones que el Estado deberá realizar en el marco de los contratos PPP tienen un peso casi insignificante sobre las finanzas públicas. La importante contribución de los proyectos PPP al sostenimiento de los niveles de actividad durante la pandemia ocurre en un contexto de casi nulo impacto sobre el resultado fiscal efectivo, en la medida en que en el periodo considerado se han concentrado obras que no suponen pagos por parte del Estado en esta etapa.

El total de las inversiones que se planificaron realizar entre los años 2019 y 2023 por parte de UPM y por concepto de los contratos PPP, representan más del 7% del PIB . Considerando los plazos previstos para las ejecuciones de las obras y, aun teniendo en cuenta los retrasos que se han producido por la emergencia sanitaria, se puede concluir que, de no haber contado con estos importantes proyectos, el retorno a los niveles previos a la pandemia para el PIB se demoraría hasta bien avanzado el año 2024.

Nuestras proyecciones para 2021 y 2022

Durante el primer trimestre de 2021 se asistió a un deterioro de la situación sanitaria, que se amplificó en el segundo trimestre del año. Aunque el programa de vacunación continúa avanzando a buen ritmo, la cantidad de contagios diarios y de casos activos durante los meses de abril y mayo alcanzaron niveles máximos desde el inicio de la pandemia. En respuesta al agravamiento de la situación se adoptaron algunas medidas de restricción a la movilidad al interior del país, se restablecieron aforos máximos para el transporte de pasajeros, se fijaron límites para los horarios de cierre en bares y restaurantes y se dispuso el retorno de restricciones sobre actividades deportivas en gimnasios y clubes. Por su parte, la movilidad vinculada a desplazamientos hacia y desde los lugares de trabajo se mantuvo por debajo de los niveles pre-pandemia. Este conjunto de medidas tuvo lugar en un contexto caracterizado por datos diarios de contagios y fallecimientos que se mantuvieron en niveles que no se habían observado denle el año 2020. Esta dinámica ascendente se quiebra en el mes de junio, en la medida en que el avance de la vacunación comienza a tener efectos, y comienza a revertirse la grave situación sanitaria que había prevalecido en los meses previos.

Por otra parte, las principales líneas de desarrollo en la economía global y regional se mantendrán en el resto del año. En particular, se considera que continuarán los buenos precios de commodities, y la demanda global por nuestros principales rubros agropecuarios de exportación. Sin embargo, consideramos que se mantendrá una demanda débil desde la región por los productos uruguayos, tanto de exportación de bienes como de servicios (con una gran incógnita sobre el desempeño de nuestra próxima temporada turística, dada la incertidumbre sobre la evolución de la pandemia en Argentina y Brasil).

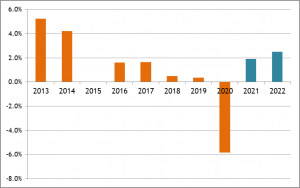

Como resumen, a partir del análisis de la información divulgada por el Banco Central del Uruguay (BCU) el pasado 23 de junio, cinve mantiene incambiadas las proyecciones elaboradas y difundidas en el mes de abril, en las que se preveía un crecimiento del 1,9% del PIB para el año 2021.

Tasa de crecimiento anual del IVF del PIB

Proyecciones año 2021-2022

Fuente: Elaboración propia a partir de datos del BCU hasta el primer trimestre de 2021.

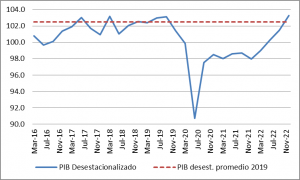

Durante el segundo trimestre del presente año se espera un crecimiento interanual de algo más del 10%. Expresado en términos desestacionalizados la expansión trimestral del PIB sería de 0,9%, por lo que, previsiblemente, se recuperaría la totalidad de la caída registrada en el primer trimestre del año, aunque no sería suficiente para alcanzar los niveles pre-pandemia en este año.

PIB desestacionalizado (Índice de Volumen Físico)

Proyecciones año 2021- 2022

Fuente: Elaboración propia a partir de datos del BCU hasta el primer trimestre de 2021 y proyecciones propias.

La mejora que se viene consolidando en el contexto externo y los avances que se han observado en el plan de vacunación mejoran las perspectivas para 2022, previéndose una expansión anual del PIB de 2,5% (1).

Cabe precisar que, si la negativa situación sanitaria se prolongara en el tiempo, podrían verse afectadas las perspectivas de crecimiento a corto y largo plazo, por los efectos de la crisis sanitaria sobre el entramado productivo y al deterioro en la acumulación de capital humano. Véase al respecto: Zunino, 2021 (2); Mosteiro, 2021) (3); Fernández, 2021 (4); ,Rodríguez-Collazo, 2021 (5).

A partir de las proyecciones actuales de cinve habría que esperar hasta el último trimestre del año 2022 para volver a los niveles de actividad que se registraron en 2019. Los niveles del PIB anual del año 2019 se superarían recién en el año 2023.

_________________________

[1] Considerando los montos correspondientes a las obras iniciales.

(1) Esta proyección será actualizada una vez que se conozcan, a fines del próximo mes de setiembre, las cifras de la Contabilidad Nacional elaboradas por el Banco Central del Uruguay (BCU) correspondientes al segundo trimestre del corriente año.

(2) http://suma.org.uy/?p=711

(3) http://suma.org.uy/?p=718

(4) http://suma.org.uy/?p=734

(5) http://suma.org.uy/?p=766