Por Bibiana Lanzilotta (*)

Con la próxima presentación al Parlamento por parte del Poder Ejecutivo del proyecto de Ley de Rendición de Cuentas correspondiente al año 2022, seguramente se intensificará el debate sobre el cumplimiento de lo establecido en la nueva regla fiscal adoptada por el gobierno, y se discutirán las implicaciones que se derivan de la misma, acerca de la orientación que tendrá la política fiscal en la etapa final de la presente Administración.

Con la entrada en vigencia de la Ley de Urgente Consideración y con la aprobación por parte del Parlamento de un conjunto de normas complementarias, incluidas en la Ley de Presupuesto Nacional 2021-2025 y en las posteriores Leyes de Rendición de Cuentas, la política fiscal adoptó de manera explícita una regla fiscal basada en el denominado Resultado Fiscal Estructural (RFE). La incorporación de esta nueva herramienta de disciplina fiscal, que orienta de manera indicativa la gestión de la política presupuestaria, ha sido vista por diversos observadores como un progreso respecto a la situación precedente. Esta innovación ha merecido, incluso, consideraciones positivas por parte de las principales calificadoras que evalúan el riesgo de los títulos de deuda pública.

La nueva regla fiscal contempla la realización de ajustes de los ingresos y de algunas partidas de gasto público, a efectos de tener en cuenta el impacto de las fluctuaciones cíclicas sobre el déficit fiscal, partiendo de la premisa de que en las fases expansivas y recesivas del ciclo económico, la recaudación de impuestos, así como la magnitud y la composición del gasto público, se ven afectados por los movimientos transitorios, que apartan al PIB de su trayectoria de largo plazo.

Para la implementación de ajustes cíclicos de las principales magnitudes fiscales, en la práctica se requiere realizar estimaciones del producto potencial, que se toma como referencia para la evolución del PIB a largo plazo, y que se suele considerar como un indicador de la plena utilización de las capacidades productivas existentes. Y estimaciones de la brecha del producto, que surge como diferencia del PIB observado y su estimación potencial. En ambos casos, se trata de magnitudes que no son directamente observables y que, por ende, deben ser estimadas a partir de procedimientos estadísticos que no están exentos de críticas.

La estimación de una brecha del producto negativa, que acontece típicamente en periodos de recesión, indicaría subutilización de los recursos disponibles. Mientras que una brecha del producto positiva sería un indicador de que la economía se encuentra expuesta a presiones de demanda. En presencia de una brecha del producto negativa, los ingresos públicos, fundamentalmente los tributarios, se sitúan por debajo de su nivel de largo plazo y, muy probablemente, se observará una expansión temporaria de algunos de los componentes del gasto público, como es el caso del seguro de desempleo. Esto implica que en un escenario recesivo el déficit fiscal se expande en forma transitoria,

La aplicación de correcciones de los resultados fiscales atribuibles a las fluctuaciones cíclicas es, por cierto, relevante desde el punto de vista conceptual, en la medida en que ayuda a orientar el accionar de la política fiscal y, además, permite “separar la paja del trigo” al analizar las cifras fiscales que se publican regularmente, las que, debido precisamente a la presencia de fluctuaciones del PIB, pueden estar subestimando o sobreestimando la posición real (de largo plazo) de las finanzas públicas.

Durante los últimos años, el acuerdo conceptual al nivel de la academia y también de hacedores de política sobre la pertinencia de realizar ajustes cíclicos del resultado fiscal convive con la intensificación de los debates acerca de la utilización de diferentes tipos de procedimientos para su implementación. Las discusiones técnicas y políticas más actuales refieren, por un lado, a la identificación de fortalezas y debilidades atribuibles a los distintos métodos de estimación y, por otro, a las críticas que reciben los diseños de ajustes basados en un único tipo de procedimiento. En este último plano, son crecientes las opiniones de expertos respecto a que, dadas las bondades y los defectos de cada uno de los métodos de estimación disponibles, lo más prudente sería considerar de forma conjunta y combinada las estimaciones provenientes de la aplicación de una multiplicidad de procedimientos.

El escenario marcadamente recesivo que se instaló en la economía uruguaya después de la irrupción de la pandemia del COVID-19, hizo que las correcciones de las cifras fiscales correspondientes a los años 2020 y 2021 incorporaran una brecha del producto negativa. Esto implicó que las cifras del déficit fiscal ajustado por el ciclo fueran inferiores (menor déficit) a las publicadas en las estadísticas oficiales.

En concreto, en el año 2020, en el epicentro de los efectos de la pandemia sobre el PIB, el ajuste del RFE, ascendió a 1,1% del PIB. El déficit fiscal, debidamente corregido por los efectos de la “ley de los cincuentones” alcanzaría al 6,6% del PIB. Si se consideran (descuentan) otras partidas extraordinarias (Fondo COVID, entre otras), el saldo deficitario de las finanzas públicas pasaría a 5,5% del PIB, y una vez que se descuenta el efecto del ajuste cíclico se llega a un déficit estructural del 4,4% del PIB de dicho año, cifra que presentó el Poder Ejecutivo en el Mensaje de Exposición de Motivos del Proyecto de Presupuesto nacional para el período 2020-2024. A su vez, y dado que la brecha del producto continuó siendo negativa en el año 2021, en ese año, el déficit fiscal observado volvió a situarse por encima del RFE. En este caso el ajuste cíclico alcanzó, según las cifras oficiales del Ministerio de Economía y Finanzas (MEF), al 0,4% del PIB.

Las estimaciones de brecha de producto que el MEF realiza a partir de la estimación de la diferencia entre el PIB observado y el potencial, calculado este último en base a una función de producción de tipo Cobb-Douglas, han ido variando (para un mismo año) en los informes oficiales, conforme se cuenta con nuevos datos observados del PIB. (1) Los problemas de la estimación en tiempo real de la brecha de producto a partir de esta metodología han sido objeto de varios análisis a nivel internacional, y también han sido abordados en informes de investigación elaborados por investigadores de CINVE (2).

Las estimaciones más recientes que hemos realizado en CINVE, utilizando los últimos datos disponibles del PIB, indican que la brecha del producto cambió de signo, volviéndose positiva, por lo que la corrección cíclica correspondiente al año 2022 implica que el déficit fiscal observado debería ser inferior al déficit ajustado por el ciclo. Nuestras estimaciones sobre la posición cíclica de la economía, realizadas a partir de la aplicación de diversos procedimientos estadísticos-econométricos, coinciden en que, en promedio, durante el año 2022 el PIB de la economía uruguaya se encontraba 1,2% por encima del nivel de referencia de largo plazo.

Cabe señalar que los procedimientos aplicados por CINVE para la estimación de la brecha del producto difieren de los utilizados por el MEF. En concreto, en nuestras estimaciones aplicamos métodos estadísticos basados en: i) modelos univariados de series temporales combinados con el filtro de Hodrick-Prescott (considerando diversos parámetros de suavizado); ii) modelos univariados estructurales de series temporales; iii) modelos multivariados de series temporales, que además del PIB incluyen la tasa de desempleo y la inflación subyacente. Este último procedimiento es el empleado desde el año 2022 por el Consejo Fiscal Asesor de Chile para la estimación de la brecha de producto de corto plazo (ver Decreto Núm. 218 exento, Ministerio de Hacienda, Santiago, 18 de julio de 2022). Se considera, a su vez, el promedio de las estimaciones cíclicas (calculadas por los métodos i a iii). Cabe señalar que bajo todas estas metodologías las estimaciones de la posición cíclica son positivas para 2022, y superiores a 1% (de la tendencia), confirmando el diagnóstico de reversión de su signo.

La reversión del signo de la brecha de producto durante 2022 se encuentra en línea con las argumentaciones ofrecidas por el Banco Central del Uruguay (BCU) al momento de tomar las sucesivas decisiones de aumento de la tasa de interés de la política monetaria, ante la aceleración de la inflación que comenzara a manifestarse hacia finales del año 2021. Ante el alza inflacionaria, la autoridad monetaria reorientó la política monetaria, adoptando un sesgo marcadamente contractivo, que se evidenció en una secuencia de aumentos sucesivos de la tasa de interés de referencia. Desde el BCU se hacía explícito el diagnóstico de que el aumento de la tasa de inflación era atribuible, en buena medida, a presiones de demanda. En sus informes de política monetaria correspondientes al tercer y cuarto trimestre de 2022, y al primer trimestre de 2023 (3), se presentan estimaciones positivas de la brecha del producto para los primeros trimestres de 2022.

.

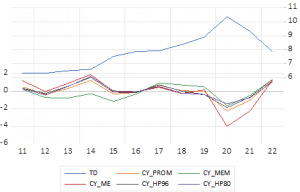

Gráfico 1:

Ciclo económico, distintas metodologías de estimación (eje izquierdo, en % de la tendencia)

y Tasa de desempleo (eje derecho, línea azul, en %)

Fuente: estimaciones propias (estimaciones cíclicas)

datos de INE (TD – tasa de desempleo).

.

El cambio de signo de la brecha de producto es consistente, a su vez, con la mejora evidenciada en la tasa de desempleo, que se ubicó en el año 2022 casi un punto por debajo de la tasa de desempleo de 2019, año para el cual el MEF estima una brecha de producto nula, de acuerdo al Informe del Consejo Fiscal Asesor del pasado 23 de junio.

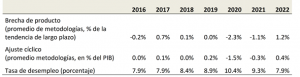

A partir de esta estimación de la brecha del producto y aplicando la metodología que se expone de manera detallada en el Documento de Trabajo de CINVE DT.01/2021 (4), se obtiene que el déficit fiscal observado en el año 2022 es inferior al ajustado por el ciclo en una magnitud equivalente al 0,42% del PIB (Cuadro 1), pasando el déficit de 3,2% del PIB (Cuadro 2) a una magnitud superior a 3,6%. El ajuste cíclico realizado incluye la corrección de los ingresos tributarios y de las erogaciones del seguro de desempleo considerando las estimaciones de los parámetros que se presentan en la referida metodología.

En síntesis, el cambio de signo de la brecha de producto supone la reversión de la dirección del ajuste cíclico que debiera aplicarse al Resultado fiscal observado para estimar el Resultado fiscal ajustado por el ciclo en el año 2022. En esta administración es el primer año en el que el ajuste cíclico deberá ser positivo y ello es consistente con la rápida recuperación luego de la pandemia asociada al buen desempeño del sector exportador en un contexto de precios internacionales favorables, del dinamismo de las exportaciones de servicios y de las grandes inversiones (UPM, ferrocarril, etc.). Ello es consistente también con indicadores indirectos del ciclo económico como la tasa de desempleo, que rápidamente retornó a niveles por debajo de los observados en pandemia.

Finalmente, cabe señalar que, en el presente año, en contexto un poco más crítico debido, principalmente, a las consecuencias de la sequía es posible que se detenga o reduzca transitoriamente la brecha positiva del producto. Las estimaciones en tiempo real derivadas de las metodologías que aquí fueron aplicadas permitirán el monitoreo adecuado de estas cifras.

Cuadro 1:

Brecha de producto, Ajuste cíclico al Resultado fiscal y Tasa de desempleo.

Fuente: estimaciones propias (estimaciones cíclicas) y datos de INE (tasa de desempleo).

.

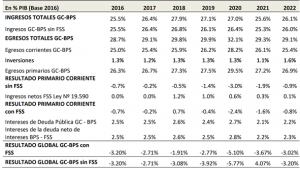

Cuadro 2: Resultado Fiscal en % del PIB.

Fuente: MEF y BCU.

____________________________

- Véase al respecto el último Informe del Consejo Fiscal Asesor (CFA) del 23 de junio de 03: https://www.gub.uy/ministerio-economia-finanzas/sites/ministerio-economia-finanzas/files/2023-

- Documento RISEP Nº23 elaborado por Bibiana Lanzilotta, Fernando Lorenzo y Rafale Mosteiro https://anciu.org.uy/risep/serie-documentos-de-risep.html y la presentación de Silvia Rodríguez y Rafael Mosteiro en las Primeras Jornadas de Política Fiscal organizadas por el Laboratorio Fiscal y Tributario de CINVE en noviembre de 2022 chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://cinve.org.uy/wp-content/uploads/2022/11/Presentaci%C3%B3n-RODRIGUEZ-y-MOSTEIRO-JPFT-Implicaciones-metodologicas-del-ajuste-c%C3%ADclico-del-resultado-fiscal-16-de-noviembre-de-2022.pdf

- https://www.bcu.gub.uy/Politica-Economica-y-Mercados/Reportes%20de%20Poltica%20Monetaria/IPOM%202022.III_final.pdf https://www.bcu.gub.uy/Politica-Economica-y-Mercados/Reportes%20de%20Poltica%20Monetaria/IPOM-2022.IV.pdf https://www.bcu.gub.uy/Politica-Economica-y-Mercados/Reportes%20de%20Poltica%20Monetaria/IPOM%202023.I_Final2%20word.pdf

- https://cinve.org.uy/el-ajuste-ciclico-del-deficit-fiscal-en-uruguay/

_______________________

(*) Investigadora de CINVE y de la FCEA-UdelaR. Doctora en Economía por la UdelaR.