El progresivo desmejoramiento de las finanzas públicas que se ha venido registrando durante los 12 últimos meses, indica que se está volviendo a manifestar un fenómeno observado en múltiples ocasiones en la historia económica de Uruguay, relacionado con lo que se conoce en la literatura de economía política de la política fiscal, como “efecto del ciclo electoral”.

En esta oportunidad, el efecto del ciclo electoral está ocurriendo en un contexto diferente al observado en el pasado, en la medida en que la adopción de la nueva regla fiscal basada en el denominado Resultado Fiscal Estructural (RFE) debiera operar, por un lado, como factor de amortiguación del sesgo pro-cíclico de la política fiscal y, por otro, pondría a las finanzas públicas a resguardo de excesos de discrecionalidad por parte del gobierno de turno, que suelen acontecer en las instancias previas a los actos electorales.

El Ministerio de Economía y Finanzas (MEF) ha publicado recientemente el resultado fiscal del año móvil que culmina en setiembre de 2023, mostrando un nuevo deterioro, continuando una trayectoria que se ha venido observando en las cuentas fiscales desde octubre de 2022. Desde entonces, la evolución del resultado de las finanzas públicas ha seguido una dinámica caracterizada por un aumento persistente de la posición deficitaria.

¿Qué dicen las estadísticas fiscales?

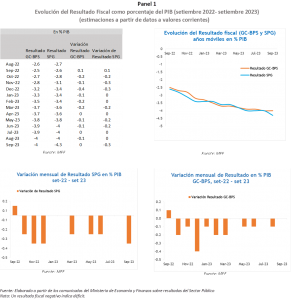

La información reciente del comportamiento del resultado fiscal, que se presenta en los cuadros y gráficos del Panel 1, muestra de manera inequívoca que, desde los últimos meses de 2022, se ha asistido a un persistente aumento del déficit fiscal, que se aprecia tanto cuando se consideran las cifras correspondientes al consolidado del Gobierno Central y el Banco de Previsión Social (GC-BPS), como cuando se considera el Sector Público Global (SPG), incorporando el resultado de las empresas públicas, del Banco Central y otros organismos.

Al mes de setiembre de 2022 el resultado acumulado de 12 meses del GC-BPS se ubicaba en -2,5% del PIB, y a setiembre de 2023 el mismo alcanza el -4,0% del PIB, lo que implica un incremento del resultado deficitario en el entorno de los USD 1.000 millones. El incremento del déficit se explica tanto por la caída de ingresos y el aumento de egresos. Por su parte, si se considera la información referida al SPG se observa un comportamiento similar, pasando la posición deficitaria desde el 2,6% del PIB en setiembre de 2022 al 4,3% del PIB en el mes de setiembre del corriente año.

Los datos del Panel 1 permiten apreciar el comportamiento de las variaciones mensuales del resultado fiscal del GC-BPS y del SPG, quedando en evidencia que el último mes en que se registró una mejoría en el resultado fiscal fue en setiembre de 2022. Desde entonces, las variaciones han sido negativas, o, en el mejor de los casos nulas, lo que evidencia el deterioro continuo que han mostrado las finanzas públicas.

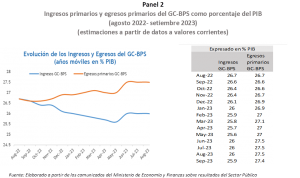

En este periodo, los intereses de la deuda pública, los resultados de las empresas públicas y el resultado del Banco Central del Uruguay han registrado variaciones moderadas, por lo que el principal determinante del incremento de las posiciones deficitarias del SPG, es atribuible, fundamentalmente, a las trayectorias divergentes entre los ingresos y los egresos primarios del GC-BPS. Si se observa el Panel 2, se advierte con claridad que la brecha comienza a amplificarse a partir de agosto de 2022, momento en que ambas magnitudes coinciden (en 26,7% del PIB). El incremento del gasto primario y la reducción de los ingresos primarios aparecen, entonces, como los rasgos más salientes del agravamiento del déficit fiscal desde el mes de octubre de 2022.

Más allá del factor preponderante en los 12 meses previos, en el mes de setiembre de 2023 el deterioro de la posición fiscal es atribuible al comportamiento del resultado de las Empresas Públicas, más específicamente de ANCAP, por la parada técnica de las actividades de la refinería de petróleo. Según la información divulgada por las autoridades de la empresa, la interrupción del normal funcionamiento de la Planta de La Teja se extendería hasta el primer trimestre de 2024, por lo que es probable que este factor continúe siendo determinante de la evolución de las finanzas públicas hasta el mes de marzo del próximo año.

La realidad y las proyecciones oficiales

Las proyecciones oficiales aportadas por el MEF en ocasión del tratamiento parlamentario de la Ley de Rendición de Cuentas correspondiente al año 2022 incluían previsiones acerca de la evolución futura del resultado fiscal del GC-BPS y del SPG. Para el año 2023 el gobierno espera un resultado deficitario del GC-BPS equivalente al 3,2% del PIB y para el SPG del 3,3% del PIB. Para 2024 y para los tres años siguientes, que corresponden al próximo periodo de gobierno, el MEF consideraba que se produciría una progresiva mejora del resultado fiscal, impulsada por un incremento lento pero sistemático de los ingresos primarios del GC-BPS y por una progresiva reducción de los egresos primarios del GC-BPS.

Habiendo conocido los datos correspondientes a los nueve primeros meses del presente año, parece evidente que para el año 2023 no se cumplirían las proyecciones oficiales acerca del déficit fiscal, ya que el ensanchamiento del desequilibrio de las finanzas públicas por la ampliación de la divergencia entre ingresos y egresos primarios no parece ser un fenómeno que pueda revertirse en los tres meses que restan del año.

¿El resultado fiscal advierte la presencia de un nuevo ciclo político electoral?

Para ningún analista económico es una novedad que las recurrentes fluctuaciones cíclicas del nivel actividad tienen una influencia determinante en el comportamiento de las finanzas públicas. De hecho, entre los principales argumentos que se suelen esgrimir para defender la conveniencia de la adopción de reglas fiscales que incorporan correcciones cíclicas de las magnitudes fiscales, como es el caso de las reglas del tipo RFE, refieren precisamente al impacto que tienen las fluctuaciones macroeconómicas sobre las finanzas públicas.

Tampoco debiera ser una novedad que los ciclos electorales suelen manifestarse en el comportamiento de la política fiscal. En la literatura internacional, los trabajos de Alesina y Perrotti (1994) y de Calmfors y Wren-Lewis (2011), y a nivel nacional el estudio de Aboal et al. (2003) muestran que el “oportunismo político”, que se expresa en las decisiones de ingresos y gastos públicos orientadas a mejorar los resultados electorales del partido de gobierno, representa uno de los principales factores que explican por qué el resultado fiscal se deteriora a medida que se acercan las instancias electorales. En la lógica de los ciclos electorales, en los periodos previos a las elecciones, los gobiernos suelen incrementar el gasto público por encima del nivel sustentable a largo plazo y, en algunos casos, disminuyen la carga tributaria, reduciendo así las fuentes de financiamiento del sector público.

En el caso de Uruguay, el trabajo de Aboal et al (2003) analiza y contrasta empíricamente la existencia de comportamientos típicos de los ciclos electorales en las finanzas públicas, considerando datos que abarcan el período comprendido entre los años 1925 y 2000. Los autores encuentran que el resultado fiscal en nuestro país sigue un patrón similar al sugerido por los modelos teóricos antes mencionados. La evidencia presentada permite concluir que, en promedio, los gobiernos de la segunda posguerra han sido propensos a incrementar el gasto en los periodos pre-electorales por encima de los niveles de ejecución presupuestal de los primeros años de cada administración, con las consiguientes consecuencias en términos de aumento del déficit fiscal.

Las regularidades históricas detectadas en el caso de Uruguay, no permiten descartar que, al menos en una parte del siglo XX, el ciclo electoral ha tenido influencia en el comportamiento de las finanzas públicas. La trayectoria del gasto público primario y de los ingresos del Estado que se ha venido observando desde finales del año 2022 parece indicar que la lógica del ciclo electoral estaría presente en la actual orientación de la política fiscal.

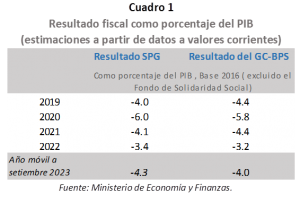

Como puede apreciarse en el Cuadro 1, la interrupción de la tendencia descendente del déficit fiscal que se había observado en los dos años posteriores a la pandemia pone de manifiesto que la regla fiscal de RFE adoptada por el gobierno no ha sido capaz de lograr el objetivo deponer a resguardo a las finanzas públicas del “efecto de los ciclos electorales”, tal cual sugieren Alesina y Perrotti (1994) y Calmfors y Wren-Lewis (2011).

En síntesis

La trayectoria que ha tenido el déficit fiscal en Uruguay desde finales de 2022 representa una señal de alerta respecto a la posible reversión del proceso de consolidación fiscal al que se había comprometido el gobierno una vez superados los impactos más relevantes de la pandemia. El incremento de los riesgos fiscales ya había sido señalado por el Consejo Fiscal Asesor (2023) en febrero del presente año, cuando recién comenzaba a insinuarse el deterioro del resultado fiscal que se ha exacerbado en lo que va del año. La continuidad en el tiempo de esta tendencia estaría señalando debilidades de las disciplinas basadas en reglas fiscales, en especial, el tipo de institucionalidad fiscal y el diseño de regla fiscal adoptado en nuestro país no constituye una garantía suficiente para evitar el sesgo pro-cíclico de la política fiscal, ni tampoco la presencia de comportamientos típicos de los ciclos electorales.

Referencias bibliográficas

Aboal, D., Lorenzo, F., Moraes, J.A. y G. Oddone (2003). “La Economía Política de los Déficits Fiscales en Uruguay”, en Aboal, D. y J.A. Moraes (eds.) Economía Política en Uruguay. Instituciones y actores políticos en el proceso económico. Ediciones Trilce.

Alesina, A. y R. Perotti (1994). “The political economy of Budget déficits”. NBER, Working Paper 467.

Clamfors, L. y S. Wren-Lewis (2011). “What should Fiscal Councils do?”. CESifo Working Paper

No. 3382.

Consejo Fiscal Asesor (2023). “Informe sobre el cálculo del Resultado Fiscal Estructural al cierre del año fiscal 2022”. Febrero 2023. Disponible en: https://www.gub.uy/ministerio-economia-finanzas/politicas-y-gestion/informes-del-consejo-fiscal-asesor

________

(*) Investigadora asociada del Centro de Investigaciones Económicas (CINVE), Investigadora del Instituto de Estadística (IESTA) de la Facultad de Ciencias Económicas y Administración. Universidad de la República, Uruguay. (Twitter: @SilviarCollazo, correo: srodriguez@cinve.org.uy)